匡文邦

市金融顾问

国盛证券浙江分公司副总经理

今年,中国人民银行与中国证券监督管理委员会联合发布《关于支持发行科技创新债券有关事宜的公告》,标志着“债市科技板”正式启动。

然而,民营企业在科创债的整体发展中明显失衡,其在科创债发展过程中依然存在参与比例低与期限错配等问题。本文将针对此问题,提出相关建议。

一、背景回顾

从2025年5月《关于支持发行科技创新债券有关事宜的公告》发布以来,科创债市场快速发展,截至2025年9月底,科创债累计发行规模已近3万亿元,且流动性优于普通信用债。

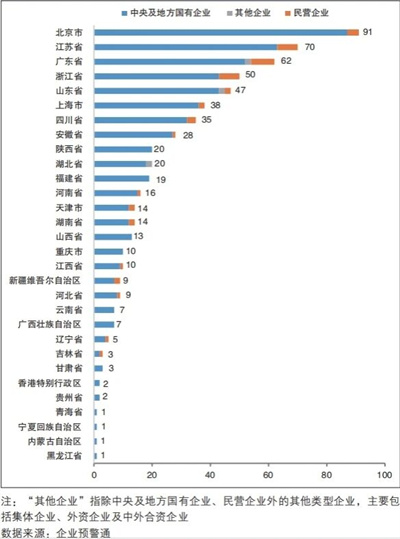

然而,民营企业在科创债市场中的参与程度明显偏低。截至2025年11月,银行间市场民企发行规模占比升至约20%,成为民企发债主阵地,但整体比例仍不高,且发行区域集中在北京、江苏、浙江、广东等六省市,区域集聚特征明显。

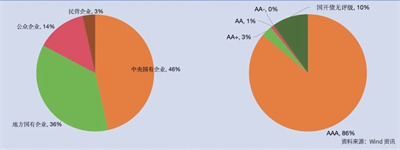

新规以来科创债的发行主体以国企为主,资质普遍较好

科创债发行主体所属区位、数量分布图

当前民企科创债发展主要面临以下问题:一是参与比例低:发行主体仍以国企为主;二是期限错配突出:民企发债期限偏短;三是信用支撑不足:民企普遍信用评级偏低;四是信息披露不完善:科创属性披露缺乏统一标准。

上述问题根源在于民企自身信用基础较弱、债券市场风险分担工具不足、信息披露与评估体系尚未系统建立。

二、对策建议

(一)构建多层次发行主体体系

对已获国家或省级认定的高新技术企业、“专精特新”企业,可放宽部分财务指标要求,探索以研发强度、专利数量等科技指标替代。建立动态更新的“科创债白名单”制度,实施分类准入。鼓励金融机构、政府引导基金、产业园区平台等发行科创债。

(二)健全风险分担机制

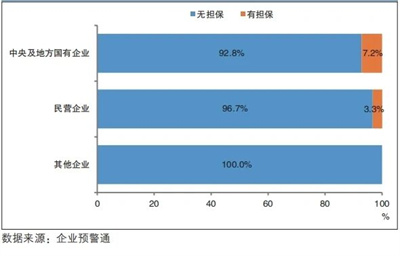

一是强化政府性担保支持,设立中央与地方联动的担保基金,扩大对中低评级民企的担保覆盖率;二是推广信用风险缓释凭证(CRMW)等市场化增信工具,推动开发适合科创企业的“轻资产增信”产品;三是推动“投贷债保担”业务联动,将科创债纳入政府性融资担保体系,鼓励保险机构参与科创债履约保障。

科创债发行担保情况分布图

(三)吸引长期资金,拉长债务期限

一方面引导社保、保险、养老金等长期资金增加对科创债的配置,支持设立科创债ETF,提升二级市场流动性;另一方面,对发行长期科创债的民企给予财政贴息,并推动将其纳入交易所质押式回购优质券种范围,增强吸引力。

科创债发行期限分布图

(四)完善信息披露与投资者沟通

制定强制性与差异化的披露标准,要求企业披露研发投入、专利转化、技术路线等关键科技指标;建设全国统一的科创企业信息平台,定期组织发行人与投资者交流,增强信息透明度与投资信心;引入第三方科技价值评估机构,为债券定价提供参考。

(五)探索区域市场协同

借鉴区域性股权市场经验,试点推出适合中小科技企业的债券品种;推动长三角等区域共建科创债信息共享机制,借助产业链联动提升集群影响力。

三、对宁波的实践建议

宁波的科创债发展已步入加速落地、机制创新与民企突破的新阶段,成为浙江省乃至全国科创金融改革的重要实践区。

新政以来,人行宁波市分行迅速建立了包含212家重点科创企业的主体清单,实施分层培育。在政策红利推动下,宁波科创债市场量质齐升。2025年1至9月,宁波市非金融企业发行科创债达342.6亿元,同比增长超40%;地方法人金融机构(如宁波银行)发行科创金融债344.6亿元。民营企业参与度全国领先,低成本融资优势凸显,如乐歌股份发行票面利率仅2.59%,创家具制造行业历史最低。

截至2025年11月底,宁波民营企业科创债实现历史性跨越,55家民企发行总规模超1074亿元,占全国银行间市场民企科创债的88%。优质民企利率普遍处于2.5%—3.2%区间,期限结构优化,出现1.5—2年中期债券,并辅以信用风险缓释凭证(CRMW)等增信工具。

分析已发行的宁波民营企业科创债,发行群体呈现显著的“硬科技+龙头民企”特征,行业集中于智能制造、智能家居、新材料、生物医药、集成电路等战略性新兴产业;企业资质多为国家级专精特新“小巨人”、制造业单项冠军或上市公司;信用评级集中于AA+及以上,并逐步向中等评级拓展;区域分布则集中在鄞州、北仑、余姚、慈溪等制造业发达区(市)。

为进一步发挥示范作用,建议如下:

1、强化发行主体培育

由经信、科技部门牵头,组建“专精特新”企业库,定期邀请上交所、深交所及银行间市场相关部门开展注册发行辅导,帮助企业熟悉流程、增信路径及投资者交流方式,形成“先进带后进”的发行梯队。

2、深化风险分担机制

一是扩大宁波银行等本地银行CRMW创设规模,对AA级民企给予信用保护配套,市财政可提供保费补贴,同时,建立快速通道,接受发明专利、软件著作权、未来订单收益权、数据资产等作为反担保物;探索中小企业“联合发债”模式,提升整体信用能力。二是探索联合发债模式,试行“联合路演、联合发债、联合信息披露”,提升整体信用评级,降低信息不对称风险。

3、优化信息披露与沟通

一方面,打造信息披露标杆,参照上市公司标准,对本地科创企业实施规范化的定期报告制度,形成全国领先的信息披露机制;另一方面,主动组织反向沟通,定期举办“专精特新”企业主题路演与展会,组织优质企业进行反向路演,帮助全国投资机构深入了解宁波企业,建立长期跟踪机制。

4、引入长期资本

一要破解期限错配,市级财政对发行3年及以上科创债的企业给予贴息,并优先纳入政府产业跟投基金,鼓励宁波银行、鄞州银行等本地法人机构将科创债纳入优质流动性资产配置;二要探索“耐心资本”联动,鼓励甬兴创投、通商基金等本地国资GP发行科创债,以“股债联动”的方式支持产业链企业;三要主动对接全国社保基金、各大保险机构等长期资本,全面推介宁波民企。

5、推进区域协同创新

不妨借鉴区域性股权市场经验,探索在现有多层次资本市场框架下,试点推出更契合中小科技型企业需求的科创债、可转债等品种,并配套相应支持政策;此外,积极融入长三角一体化,与上海、杭州共建科创债信息共享机制。利用上海、杭州头部科创企业的市场关注度,顺势推介宁波相关的上下游配套民营科创企业。

此文将由甬派“金融频道”转载发布