市金融顾问、兴业期货有限公司浙江分公司总经理 林冀瀚

8月18日,我国首个航运期货品种——集运指数(欧线)期货在上海期货交易所全资子公司上海国际能源交易中心正式挂盘交易。集运指数(欧线)期货采用“服务型指数、国际平台、人民币计价、现金交割”的设计方案,是我国首个服务类期货品种,也是首个在商品期货交易所上市的指数类、现金交割的期货品种。我国港口集装箱吞吐量世界第一,推出集运指数(欧线)期货,可以满足航运企业和外贸企业风险管理需求,提升产业链企业风险管理水平和国际竞争力。

宁波外贸产业GDP占比较高,比较突出的问题是外贸企业的运输成本随市场波动很大,特别是疫情期间,由于船期的不确定及运费的大幅提升导致外运成本大幅提高,使外贸企业在运价波动中承担了较大的经营风险,企业有迫切的需要能抵御此类风险。集运指数(欧线)期货的推出,恰好给有需要的企业提供了有效的风险对冲工具。

一、认识集运指数(欧线)

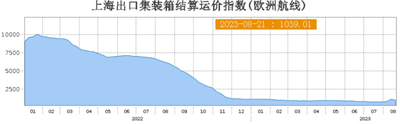

集运指数(欧线)期货的现货标的为上海航运交易所发布的上海出口集装箱结算运价指数(欧洲航线),缩写为SCFIS(欧线),与更早发布的上海出口集装箱运价指数(SCFI)的主要区别在于后者是订舱价,而前者是船开后统计的均价,能够更全面地反映运价变化。

该指数于每周一15:05发布,使用的数据为样本公司欧线结算运价上周一0:00至上周日24:00的航班的成交提单,能够反映出上海出口集装箱即期海运市场结算运价的变动方向和程度。

该指数的运价样本公司为中国出口集装箱运价指数编委会欧美航线分委会的成员公司,截至2023年8月,成员公司共有15家单位,其中14家单位(班轮公司10家、货代公司4家)报送运价数据。欧洲航线覆盖线路位于远东-欧洲主干线之上,起始港为上海,目的港为欧洲的五大基本港,分别是德国东部汉堡、以及英吉利海峡附近的鹿特丹、安特卫普、弗利克斯托、勒阿弗尔。

运价通常由基本海运费和各种附加费构成,基本海运费主要是指班轮公司针对每个计价单元(如1FEU或1TEU)的货物收取的、基于场到场交接方式的运费。附加费是班轮公司根据特定的运输条款、燃油价格、淡旺季、行业习惯等收取的附加费用,包括燃油附加费、币值附加费、旺季附加费等费用。运价的影响因素包括供需关系、经营成本、全球经济环境、汇率因素、地缘政治等,其中国际集装箱运输市场的供求关系是运价的决定性因素。

二、什么是集运指数(欧线)期货?

集运指数(欧线)期货挂盘双月合约,即2月、4月、6月、8月、10月、12月,首批上市合约为EC2404、EC2406、EC2408、EC2410、EC2412。对于在中间月份有套保需求的企业,例如在3月有通过国际集装箱出口需求的企业,可以买入4月合约进行套保。

集运指数(欧线)期货合约报价单位为指数点,最小变动价位0.1点,合约乘数为50元/点,合约最低交易保证金为合约价值的12%。每一手期货合约所需保证金的计算方式如下:

以挂牌基准价定价780点作为合约价格为例,一手期货合约所需保证金 = 780 * 50 * 12% = 4,680元。

三、集运指数(欧线)期货的功能

1.价格发现

集运指数(欧线)期货合约的价格能够反映市场对于未来运价的预期,同时期货价格的变化能够体现市场情绪的转变。以EC2404合约为例,该合约的价格反映了市场对于2024年第二季度运价的预期。相较2023年8月21日的最新指数点位1039.01,考虑到4月相比8月是集运淡季,且集运运力未来预计将持续扩张,交易所给出780点的挂牌基准价定价。而上市以来,EC2404合约价格一度涨超900点,体现市场对于24年4月出口或存一定乐观预期。

2.规避风险

生产经营过程中受到相关航线运输费用影响的公司可以使用集运指数(欧线)期货进行套期保值,利用期货市场风险对冲功能,平滑运费变动对经营利润的影响。

四、巧用集运指数(欧线)期货保值

根据上海期货交易所提供的交易手册,运用集运指数期货进行套期保值的具体案例如下:

案例1-班轮公司卖出保值:

假设2023年3月,集运指数(欧线)为917点,即期运价约850美元/ TEU。某班轮公司计划在8月即期市场投入5000TEU运力。由于当前集装箱运力过剩,市场处于淡季,班轮公司担心运价继续下跌。为锁定预期利润,避免未来运价下跌带来损失,该班轮公司决定在能源中心进行集运指数(欧线)期货卖出保值交易。其损益情况如下表所示:

班轮公司计划运力投放额度:5000TEU×850美元/TEU×6.8(USDCNY)=2890万元卖期套保数量(3月):2890万元÷900(8月份合约点位)÷50(合约乘数)= 642手(不考虑手续费等交易成本)

虽然现货市场运价下跌,该班轮公司减少了运费收入,但是期货市场交易盈利大幅对冲了运价下跌带来的不利影响。

案例2-货主买入保值:

买入套期保值,即在期货市场以买主的身份购买数量基本吻合的期货,等到要购买舱位时再卖出期货头寸对冲作为保值手段。

假设2023年3月,SCFIS指数(欧线)为917点,即期市场运价850美元/TEU。某国内货主签订了一份贸易合同(基于CIF条款),计划在10月从上海出口一批圣诞节商品,共计500TEU。货主担心未来运价上涨、增加出口成本。为避免运价上涨带来的风险,该货主决定在能源中心进行集运指数(欧线)期货买入保值交易。其损益情况如下:

货主计划购买运力额度:500TEU×850美元/TEU×6.8(USDCNY)=289万元买期套保数量(3月):289万元÷920(10月合约点位)÷50(合约乘数)= 62手。

通过买入保值交易,虽然现货市场运价出现了对该货主不利的变动,价格上涨,成本增加;但是在期货市场上的交易盈利大幅对冲了运价上涨带来的不利影响。

上海国际能源交易中心集运指数(欧线)期货的上市,给参与国际航运产业链的船东、货主、货代提供了国际市场运价波动的风险管理工具,它对服务航运市场,提升航运服务能级,谱写海洋强国、航运强国建设有着十分积极的意义。相关企业通过适合的指数合约对运价保值,也对企业成本管理提供了有益的创新思路。

五、哪些企业可以成为集运指数(欧线)期货的参与方

根据集装箱航运产业链分析集运指数(欧线)期货套保的潜在参与方主要有以下三类:

1)班轮公司:作为集装箱航运的实际承运人,班轮公司通过提供海上运输服务收取运费作为收入,若运费价格下跌,收入将受到显著影响,可通过集运指数(欧线)期货的卖出套期保值交易来降低价格波动风险。

2)货主:货主是运力需求方,运费价格上涨将对其物流进出口环节的成本控制造成较大的不确定影响。货主为控制运输成本,防止运费大幅上涨,可通过集运指数(欧线)期货的买入套期保值交易降低价格波动风险。

3)货运代理人与无船承运人:货运代理人与无船承运人衔接了货主与班轮公司,他们与承运方和托运方签订运价长期协议后,如果两方的数量不对等、时间不一致,也会有风险敞口存在。货运代理人和无船承运人可根据不同月份的舱位净头寸敞口情况,进行买入或卖出保值。

本文在甬派“金融频道”同步发布